Circular Fiscal - Sistemes Informàtics de Facturació (SIF) i la factura electrònica

COMPTE ENRERE PER AL COMPLIMENT DE LES NOVES OBLIGACIONS SOBRE ELS PROGRAMES DE FACTURACIÓ – VERI*FACTU I FACTURES ELECTRÒNIQUES

- Obligacions que afecten als Sistemes Informàtics de Facturació (SIF),

- Factures electròniques.

--------------------------

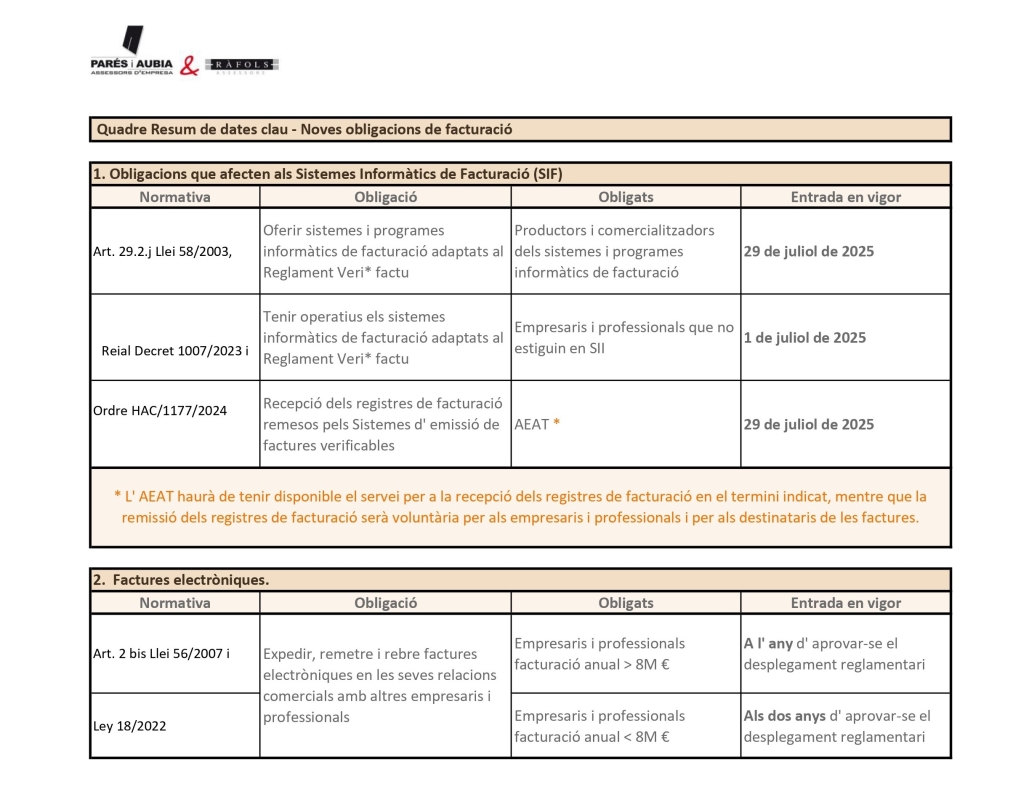

1. Obligacions que afecten als Sistemes Informàtics de Facturació (SIF)

Ens dirigim a vosaltres per informar-vos, per una banda, sobre les noves obligacions que afecten als Sistemes Informàtics de Facturació (SIF), en compliment de la Ley 11/2021, del 9 de juliol, i el Real Decreto 1007/2023, del 5 de desembre, conegut com a "Reglament VERI*FACTU".

Els productors i comercialitzadors de sistemes informàtics disposaran d’un termini màxim de nou mesos, des de l’entrada en vigor de l’ordre ministerial Orden HAC/1177/2024, de 29/10/2024, per adaptar, a la normativa, els seus sistemes i programes informàtics o electrònics que suportin els processos de facturació d'empresaris i professionals.

Per tant, és essencial que, com a màxim, l'1 de juliol de 2025, els programes de facturació que utilitzeu estiguin completament adaptats al Reglament VERI*FACTU. I a més, s'haurà de disposar d’una declaració responsable signada pel productor del sistema informàtic, que certifiqui el compliment dels requisits establerts.

Addicionalment, per aquells autònoms o empreses petits que no necessiteu disposar d’un Sistema Informàtic de Facturació (SIF), l’Agència Tributària desenvoluparà i posarà a disposició en la Seu Electrònica de l’AEAT un formulari en el que podreu elaborar les vostres factures i generant també els registres adaptats a la normativa. Ara bé, aquest programa públic, en principi estarà limitat per a empreses que emetin menys de 100 factures anuals.

Excepcions: Aquest Reglament NO s'aplicarà a:

- Contribuents que gestionin els llibres registres a través de la Seu electrònica de l'AEAT mitjançant el subministrament electrònic dels registres de facturació (SII).

- Règim especial d'agricultura, ramaderia i pesca de l'IVA, quan l'obligació d'expedir factura s'entengui complerta mitjançant l'expedició del rebut.

- Règim especial del recàrrec d'equivalència, en cas que no s'hagi d'expedir factura.

CONCLUSIÓ: Us instem a contactar amb els vostres proveïdors de software per assegurar que els vostres sistemes de facturació estiguin en conformitat amb la nova normativa abans de la data límit i que us facin entrega de la corresponent declaració responsable signada.

--------------------------

2. Factures electròniques.

Per altra banda, aprofitem per informar-vos sobre la Llei 18/2022, de 28 de setembre; a través de la qual s’estableix l'obligació de tots els empresaris i professionals d'expedir, remetre i rebre factures electròniques en les seves relacions comercials amb altres empreses i professionals (B2B) amb els següents terminis d'entrada en vigor:

- Empresaris i Professionals amb Facturació Anual Superior a 8 Milions d'euros l'obligació entrarà en vigor un any després de l'aprovació del desenvolupament reglamentari.

- Empresaris i Professionals amb Facturació Anual Igual o Inferior a 8 Milions d'euros l'obligació entrarà en vigor dos anys després de l'aprovació del desenvolupament reglamentari.

Cal destacar que aquest Reglament encara no s'ha publicat, per lo que si no es publica abans de final d'any, la seva aplicació no seria fins al 2026 per a empreses amb més de 8 milions de facturació i fins al 2027 per a les altres. No obstant això, aquestes dates són només especulacions.

Tan bon punt s’aprovi el Reglament, us informarem al respecte.

--------------------------

Adjunt us facilitem un Quadre Resum de dates clau: Clicar Aquí

També, us deixem aquest link de l'AEAT, sobre Sistemes Informàtics de Facturació (SIF) i VERI*FACTU, amb més informació general i tècnica sobre els Sistemes Informàtics de Facturació i VERI* FACTU Clicar aquí

Per a més informació, restem com sempre a la seva disposició

Atentament,

Departament Fiscal